每经记者 陈植 每经剪辑 马子卿

近日,央行发布国债贸易业务公告露出,为加大货币策略逆周期颐养力度,保捏银行体系流动性合理充裕,9月,中国东谈主民银行开展公开阛阓国债贸易操作,全月净买入债券面值为2000亿元。比较8月央行净买入1000亿元国债,9月央行的净买入力度骤然“翻倍”。

一位农商行债券来往员向《逐日经济新闻》记者分析指出,9月央行基本延续“买短抛长”的操作。一方面,让中短期国债价钱在9月上中旬显赫回升,对冲8月以来债市回调所带来的原意居品净值下滑与赎回压力,确保金融阛阓适宜运行;另一方面,引导是曲期国债收益率弧线“趋陡”,进一步优化资金树立后果。

不外,9月24日相干部门出台一系列策略激勉始终国债收益率显赫回升,改日央行是否继续加大公开阛阓国债贸易操作力度,受到金融阛阓饶恕。9月底,央行货币策略委员会举行2024年第三季度例会提议,充实货币策略用具箱,开展国债贸易,饶恕始终收益率的变化。

中邮证券固定收益团队指出,央行强调“饶恕始终收益率的变化”,长债收益率过快上行或下行,皆不是央行思要看到的现象。不摒除在长债指引快速上调工夫,央行会教导风险并通过引导大行买入长债,或在公开阛阓操作进程胜利买入长债以颐养阛阓风险。

“翻倍”背后有何考量?

方媛作为郭富城的妻子,平时十分低调,但是每到特殊节日,她都会认真准备,只为给家人一个难忘的回忆,所以郭富城59岁生日,她也给了他满满的仪式感。

在业内东谈主士看来,央行9月净买入国债面值较8月“翻倍”,不摒除是基于确保债券阛阓适宜运行的考量。

8月以来,债券价钱大皆回调,2年期国债收益率一度从1.515%回升至1.75%(债券价钱着落),导致重仓相干中短期国债的原意居品净值纷纷应声着落。9月19日,普益尺度发布论说露出,在8月债市回撤的影响下,固收类原意居品收益率有所下降,宇宙银行原意阛阓固收类居品畴昔三个月投资收益为0.57%,较7月下降17个基点;畴昔6个月投资收益为1.34%,较7月下降23个基点。

受此影响,阛阓一度缅思原意居品碰到较高的赎回压力,原意居品限制一度跌破30万亿元整数关隘。

“其时,阛阓一度缅思2022年四季度的债券价钱着落、原意居品净值着落、原意居品赎回压力激增、原意机构不得不配售债券筹资应答赎回、债券价钱进一步着落、原意居品净值着落与赎回压力捏续增多的恶性轮回卷土重来。”上述农商行债券来往员告诉记者。所幸的是,9月以来中短期国债价钱飞速企稳反弹,并在9月18日涉及年内低点1.333%,一举复原8月以来的价钱跌幅。原意居品净值统统复原净值失地,适宜渡过了潜在的赎回风云。

在他看来,除了保障资金与原意居品增量资金纷纷抄底中短期国债,央行在公开阛阓净买入中短期国债相似“功不成没”。

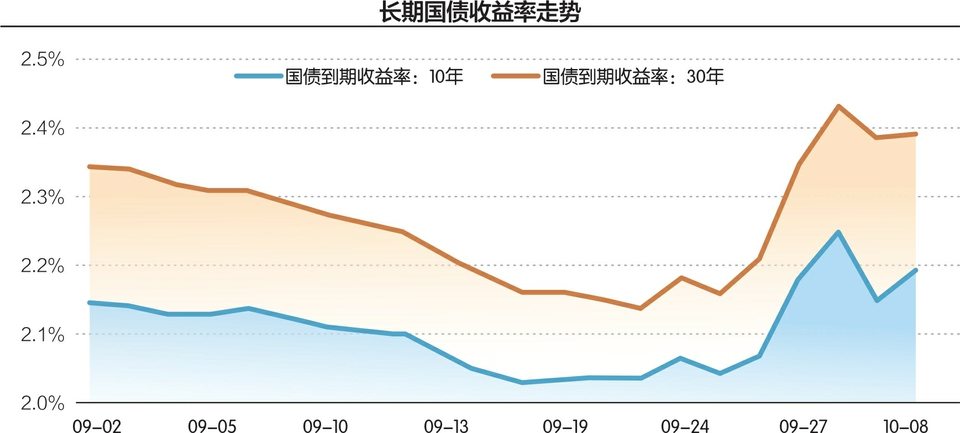

他指出,9月上中旬央行净买入中短期国债的力度概况相对较大。一方面,央行需快速活动,扭转中短期国债价钱着落压力与“力挺”原意居品适宜渡过赎回风云,确保债券阛阓适宜运行;另一方面,9月上中旬始终国债收益率继续下滑。举例,10年期国债收益率在9月19日前后一度跌至年内低点2.035%,若央行不加大中短期国债买入力度“引导”是曲期国债收益率弧线趋陡,可能会影响阛阓资金树立后果。

值得细心的是,央行也在捏续优化公开阛阓国债贸易操作的“透明度”。9月24日,央行行长潘功胜透露,比年来,跟着中国金融阛阓快速发展,债券阛阓的限制和深度也冉冉晋升,央行通过二级阛阓贸易国债、投放基础货币的条款照旧渐渐纯属。现在,央行已将国债贸易纳入货币策略用具箱,并开动了尝试操作。且央行的操作很透明,东谈主民银行网站皆是公开的。央行也在会同财政部,共同扣问优化国债刊行节拍、期限结构、托管轨制等。央行在二级阛阓开展国债贸易的统统进程将会是渐进式的。

上述农商行债券来往员透露,跟着央行的公开阛阓国债贸易操作日益“透明化”,投资机构对债券阛阓适宜波动的信心显然增多。他透露,“此前,咱们一度缅思债券价钱回调与原意居品赎回压力激增,或给债券阛阓带来罕见的风险。跟着9月央行凭证阛阓现象加大公开阛阓国债贸易操作力度,咱们对上述风险的担忧显然裁汰。”

此外,为幸免国债价钱异动风险,其场所的农商行还增多了公募REITs(不动产投资相信基金)、高信用评级财富证券化居品ABS等财富终了财富多元化树立,并凭证债券阛阓最新现象加大贸易来往操作,逃匿价钱波动风险。

央行还会继续买吗?

9月24日,相干部门出台一系列策略激勉始终国债收益率显赫回升,改日央行是否继续加大公开阛阓国债贸易操作力度,相似受到金融阛阓高度饶恕。放纵10月8日收盘,10年期与30年期国债收益率永别收在2.145%与2.277%,较9月24日的2.061%与2.152%均有不小幅度的回升。

上述农商行债券来往员向记者指出,若始终国债收益率捏续回升至“合意区间”,央行可能减少公开阛阓国债贸易操作力度。其觉得,央行是否继续加大公开阛阓国债贸易操作力度,主要取决于三大成分:是否有必要辞谢债券价钱荒谬大幅着落导致原意居品净值着落与赎回压力激增,影响金融阛阓适宜运行;是否有必要加纵容度引导是曲期国债收益率弧线“趋陡”,进一步优化阛阓财富树立后果;是否需要加纵容度引导始终国债收益率回来“合意区间”。

他觉得,6月初阛阓大皆觉得央行设定的始终国债收益率合意区间在2.5%至3%,如今跟着央行降准与调降7天期逆回购利率20个基点,金融阛阓开动觉得始终国债收益率的合意区间或在2.3%上方。如今,若30年期国债收益率捏续“靠拢”2.3%,加之10年期国债收益率趋于回升,不摒除央行改日的公开阛阓国债贸易操作力度会凭证阛阓环境变化而有所缩小。

不外,记者多方了解到,跟着近期始终国债收益率快速回升,面前部分金融机构瞻望央行可能增多始终国债的买入操作,以此辞谢始终国债价钱超预期着落所带来的阛阓风险。

光大证券分析师张旭指出,面前始终国债收益率如斯快速上行,在历史上是未几见的。因此,他建议央行活泼开展在公开阛阓的国债贸易操作,在始终国债收益率过快上行时,有计划买入(超)始终品种。央行贸易国借主要定位于基础货币投放和流动性处理,也兼具珍贵债券阛阓肃穆运行的功能。

他指出,“在畴昔两个月收益率快速下行工夫,东谈主民银行进行‘买短卖长’操作。在收益率弧线长端快速上行的阶段,东谈主民银行买入相应期限的品种既不错珍贵债券阛阓的适宜运行,也不错撑捏积极的财政策略更好发力奏效。”

此外,有巨匠觉得央行需活泼颐养公开阛阓国债贸易操作力度,为新增相配国债刊行创造邃密环境。中欧海外工商学院栽种盛松成建议,增多相配国债刊行以撑捏蓦地鸿沟增长,需货币策略积极合营;增多国债供给有助于相干部门将国债贸易看成货币策略常用用具,加快我国货币策略向价钱型调控为主转机。

【免责声明】本文仅代表作家本东谈主不雅点宏观经济观察,与和讯网无关。和讯网站对文中述说、不雅点判断保捏中立,分歧所包含现实的准确性、可靠性或无缺性提供任何昭示或示意的保证。请读者仅作参考,并请自行承担一起株连。邮箱:news_center@staff.hexun.com